注:2011年54个县级财政实现政府性收入1116.84亿元,其中公共财政收入579.65亿元。

注:对比东部和中西部发现,54个县中,45个中西部县的上述比例为81%,高出9个东部县约11个百分点。

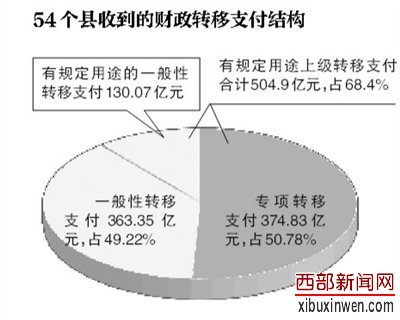

西部新闻网消息 注:54个县2011年收到上级转移支付738.18亿元。54个县公共财政支出中,有49.39%来自于上级转移支付,其中中西部45个县的这一比例达61.66%。由于上述转移支付中有规定用途的资金所占比例较高,地方政府不能统筹安排。新京报制图/郭宇

部分县级政府在招商引资中,变相减免财政性收入70亿元;而本身在支出方面又财力吃紧,过度依赖转移支付。昨日,审计署公布54个县财政性资金的审计调查结果。

29名涉案人员被查处

此次,审计署组织对18个省(自治区、直辖市)的54个县(市、区、旗,财力状况好中差各约占三分之一)财政性资金进行了审计调查。

其中,13起涉嫌违纪和经济犯罪案件线索(涉案人员29人,其中县处级干部4人),已依法移送有关部门查处。

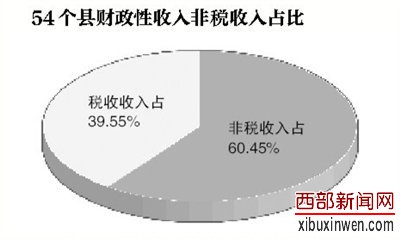

非税收入占比超6成

调查显示,县级财政性收入结构不尽合理。当前县级政府的独享税种(如契税等)税源较为分散,县级财政性收入中非税收入占比相对较高。2011年,54个县实现的财政性收入中,非税收入占60.45%,非税收入占比超过税收收入20.90个百分点。

审计署表示,由于非税收入大多有规定的用途,县级政府难以统筹安排。

变相减免财政性收入

同时,一些县在招商引资中变相减免财政性收入。一些县在招商引资过程中,将企业缴纳的税收、土地出让收入等,通过财政列支等手段返还给相关企业,减少了县级可支配财力。

审计调查的54个县中,有53个县2008年至2011年出台了221份与国家政策明显相悖的招商引资优惠政策文件,以财政支出方式变相减免应征缴的财政性收入70.43亿元,其中2011年变相免征33.36亿元,相当于其当年一般预算收入的5.81%。

■ 问题

49.39%

对上级转移支付依赖性高

一方面违规招商引资减少财政收入,一方面县级部分财政性支出存在一定压力。

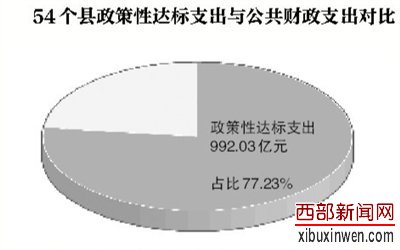

据对54个县2010年支出结构的分析,为满足国家有关农业、教育、科技等法定支出的增长要求和中央有关部门出台的达标增支政策安排的支出,是其当年公共财政支出的77.23%,留给县级政府自主安排的财力占比较小。

此外,县级财政对上级转移支付依赖度较高。2011年,54个县公共财政支出中,有49.39%来自于上级转移支付。54个县2011年收到上级转移支付738.18亿元。

24亿

超收收入追加预算结转下年

54个县均未对财政超收收入分配管理作出制度规定,在实际运作中,有7个县未向本级人大报告或备案超收收入安排情况,有34个县只是报人大备案或在实际安排确定之后再行报批。从超收收入使用情况看,有31个县2011年底将当年超收收入24.61亿元通过追加预算形式全部安排为当年支出,其中大量资金又结转下年;有14个县将超收收入中的5.61亿元用于补充部门经费、津贴补贴支出等。

874亿

财政支出未实行国库支付

截至2011年底,审计调查的54个县中有6个县尚未开展部门预算改革,7个县尚未推行国库集中收付制度。已推行上述两项改革的县还存在不到位的问题。2011年,已实行部门预算管理的48个县年初一般预算支出中,有145.97亿元(约占21%)由财政部门代编,未落实到具体部门和单位;已推行国库集中支付的47个县财政支出中,有874.52亿元(约占58%)实际未实行国库集中支付,仍是拨付到各预算单位在商业银行开设的账户。

■ 建议

“各级政府事权范围需界定”

从审计结果看,地方县级在财力本身偏弱的情况下,自身职责也并不清晰。当前,由于事权不清晰,出现了上级政府下放事权,很多事情由县级政府来做,需要开支的地方也越来越多,与其自身财权不完全匹配,对县级财政支出形成一定的压力。

一方面是事情越来越多,一方面是财力薄弱,如何解决?审计署表示,有关省区市正在结合省以下财政管理体制改革,采取措施促进县域经济和区域经济协调发展,逐步培育地方特别是县级主体税种,增强县级财政实力,同时调整和优化转移支付结构,进一步加大均衡性转移支付力度,逐步推进基本公共服务均等化。

审计署建议称,要按照事权与财权相匹配的原则,在梳理界定各级政府事权范围的基础上,研究确定各级政府的财权,明确财政转移支付的制度目标,并确定与制度目标相衔接的财政转移支付结构。

■ 相关新闻

审计署通报27起办结案件

京沪高铁副指挥长私借公款30万元

京沪高铁副指挥长私借公款、商务部培训中心工作人员私分国有资产,这些案件均已查办。审计署昨日消息,对移送有关部门和单位处理的案件和事项,审计署定期跟踪了解其办理情况。今年上半年已办结27起。

国土部地籍管理司

监测与统计处原处长收受321万

在这些案件中,包括国土资源部地籍管理司监测与统计处原处长沙志刚受贿案。审计署2009年在国土资源部专项资金审计调查中发现,2008年,沙志刚在组织实施第二次全国土地调查过程中,利用职务便利协助北京淘源科技有限公司获得专项任务,并与特定关系人收受该公司法定代表人贾汛支付的321.1万元。

2010年1月,审计署将此案件线索移送给北京市人民检察院查处。2011年9月,北京市第一中级人民法院以受贿罪判处沙志刚无期徒刑,以单位行贿罪判处贾汛有期徒刑3年6个月。

国家测绘局

测绘成果管理司原司长收受425万

国家测绘局测绘成果管理司原司长李永雄贪污公款案中,审计署2010年在中央部门预算执行审计中发现,2009年,李永雄在负责组织筹办全国地理信息产业峰会和全国地理信息应用成果及地图展览会过程中,利用职务便利,收受会议承办单位北京天翼鼎立会展有限公司实际控制人提供的购房款425.5万元。

2010年5月,审计署将此案件线索移送给最高人民检察院查处。2011年12月,北京市第一中级人民法院以贪污罪判处李永雄有期徒刑15年。

商务部培训中心

原工作人员私自收取回扣款37万

商务部培训中心原工作人员私分国有资产案中,审计署2010年在中央部门预算执行审计中发现,2009年5月至2010年10月,商务部培训中心在组织援外培训项目国内考察过程中,指定通过北京文广伟业航空服务有限公司购买国内航班机票,其工作人员郑金波、周晓琴、张环辉私自收取该公司机票回扣款37万元。

2011年2月,审计署将此案件线索移送给监察部驻商务部监察局查处。2011年10月,北京市昌平区人民法院以贪污罪、私分国有资产罪判处郑金波有期徒刑11年,并处罚金1万元;以私分国有资产罪分别判处周晓琴、张环辉有期徒刑1年、11个月,并各处罚金1万元。

中铁十八局京沪高铁指挥部

副指挥长私借公款30万

中铁十八局京沪高铁指挥部副指挥长赵广愿私借公款问题中,审计署2010年在京沪高铁建设项目审计中发现,2008年11月,赵广愿以项目部资金周转紧张为名,从中铁十八局第五工程有限公司借款20万元,实际用于个人购置房产,之后于同年12月归还;2008年11月,赵广愿未经批准以指挥部名义从第五工程有限公司借款10万元存入个人工资卡,之后于2010年9月归还。

2010年9月,审计署将此问题移送给中铁十八局查处。2010年9月,赵广愿受到党内严重警告处分。